안녕하세요~

프라임에셋 1본부장 입니다~!

오늘은 전속설계사가

왜 GA로 이직하는지,

현실적 이유를 연구한,

기사가 있어 소개 드립니다.

http://www.fins.co.kr/news/articleView.html?idxno=77418

“보험사 전속설계사 GA 이동은 고수수료 때문” - 보험매일

UPDATE : 2020.10.6 화 13:38 종합뉴스GA “보험사 전속설계사 GA 이동은 고수수료 때문”신한금융투자 보고서 분석 결과…전속조직에 비해 2배 이상 [보험매일=임근식 기자] 보험사 전속설계사가 GA로 �

www.fins.co.kr

설계사님의 GA로의 이동은 이미

수년전부터 가시화 되었고,현재는

전속 설계사수와 버금가는 비율을 보이고 있습니다..

프라임에셋의 FC구성비율을 봐도 과거에는

경력이 어느정도 있는 중소법인대리점

설계사님들이 이직 비율이 높아지만,

현재는 삼성생명 한화생명 교보생명등 일명

빅3 생명보험사 설계사님들을 비롯해,

오렌지생명, 메트라이프등 외자계

생보사 출신 설계사의

입사가 많은게 특징 입니다.

손해보험도 마찬가지로 삼성화재

현대해상 KB손보등 메이저 보험사출신

설계사님들이 다수의 비율을 차지합니다.

프라임에셋에는 이런 이력의 설계사님들이

입사해 현재는 관리자로 활동하는 분들이 꽤 있지요..

설계사님들이 이직을 하는 이유는 각자 여러가지가

있겠지만 아무래도 수수료가 결정적인

요소임에는 분명합니다..

그렇다면 전속보험사대비

GA의 수수료 수준은 어느정도 있까요..?

상품군별로 알아 보겠습니다,,

◇ 변액종신, GA 수수료 지급총액 월납보험료의 2,000%선

신금융투자연구원은 보고서에서

GA의 보험 판매 수수료를 예시로 들며

GA 수수료 지급률이 전속조직의

2배에 이른다고 설명하지요..

기준으로 예시한 오렌지생명 ‘멀티라이프변액종신보험’

주계약 월납보험료 100만원을 유치할 경우

GA의 총수수료 수입은 2,171만원이고,

보험료의 21.7배를 수수료로

지급받는 셈입니다..

또 이 보험의 익월 말 GA 선지급 수수료는

1,332만원이며 계약 체결 후 1차년도

수수료는 1,699만원이며.

통상 보험사의 GA수수료

지급은 18회차 나누어 지급하며

1년내 보험료의 1,700%를 지급하는 것입니다.

동부생명(DB생명) ‘10년의 약속 변액종신’도 주계약

월납보험료를 100만원으로 가정했을 때 GA 기본수수료

지급액은 1,717만원.익월 GA 지급 수수료는

1,138만원이며 1년차 지급액은 1,434만원 입니다.

동양생명 ‘알뜰 종합 종신보험’은 주계약 월납보험료

100만원 가입 시 수수료 총액은 1,878만원이었고

익월 1,132만원, 1년내 1,346만원이 지급됩니다..

생보사 전속설계사가 변액 종신보험 계약 체결 시

판매 수수료총액은 일반적으로

월납보험료의 900%~1,000%,

익월말 선지급율은 600~700%선 이지요..

◇ 손보상품, 수수료에 시책 포함하면 상당 규모

이며,손보사의 건강보험 GA 수수료도 예시 해 보면~

KB손보 ‘닥터플러스 건강보험

’ 주계약 월납보험료 100만원 유치 시

GA에 지급되는 총수수료는 1,024만원이었고

익월 381만원, 1차년도에 763만원을 지급합니다.

DB손보 ‘참좋은 훼미리라이프’도 주계약 월납보험료

100만원을 계약할 경우 익월 487만원,

1년내 857만원, 총 수수료는 948만원이고,

메리츠화재 ‘알파플러스 보장보험’은 주계약

월납보험료 100만원 가입 시 GA 지급 수수료총액은

980만원이었고 계약 익월말 479만원,

1년내 889만원을 지급받습니다.

손보사의 GA 판매수수료는 생보사에 비해

낮은 수준이지만 상당 규모의 시책을 동반하고

있어 실질적인 지급률은 높은 편입니다!

장기보장성보험의

GA 시책규모는 월납보험료의 200~350%입니다.

통상 GA가 보험사로부터 지급받은

수수료의 95~97%는 (본부)지사, 85~90%는 지점,

최종적으로 설계사는

65~70%가 수입으로 돌아가는 구조입니다..

현수수료 구조의 보험사입장은

전속조직 운영에 따른 교육비용,

지점 유지비용 등 고정비 부담을 안고

높은 수수료율을 적용하더라도 상대적으로

비용 절감효과를 볼 수 있는 GA채널을 활용,

시장점유율을 높이는 전력을

구사하고 있기때문 이지요..

자 이제 생각해 보아야 할점.....

같은회사 같은상품

하지만 다른수수료와 성과시책..

여러분은 어떤 선택을 하실건가요?

지사별로 지점별로

수수료규정이 다른 연합대리점이

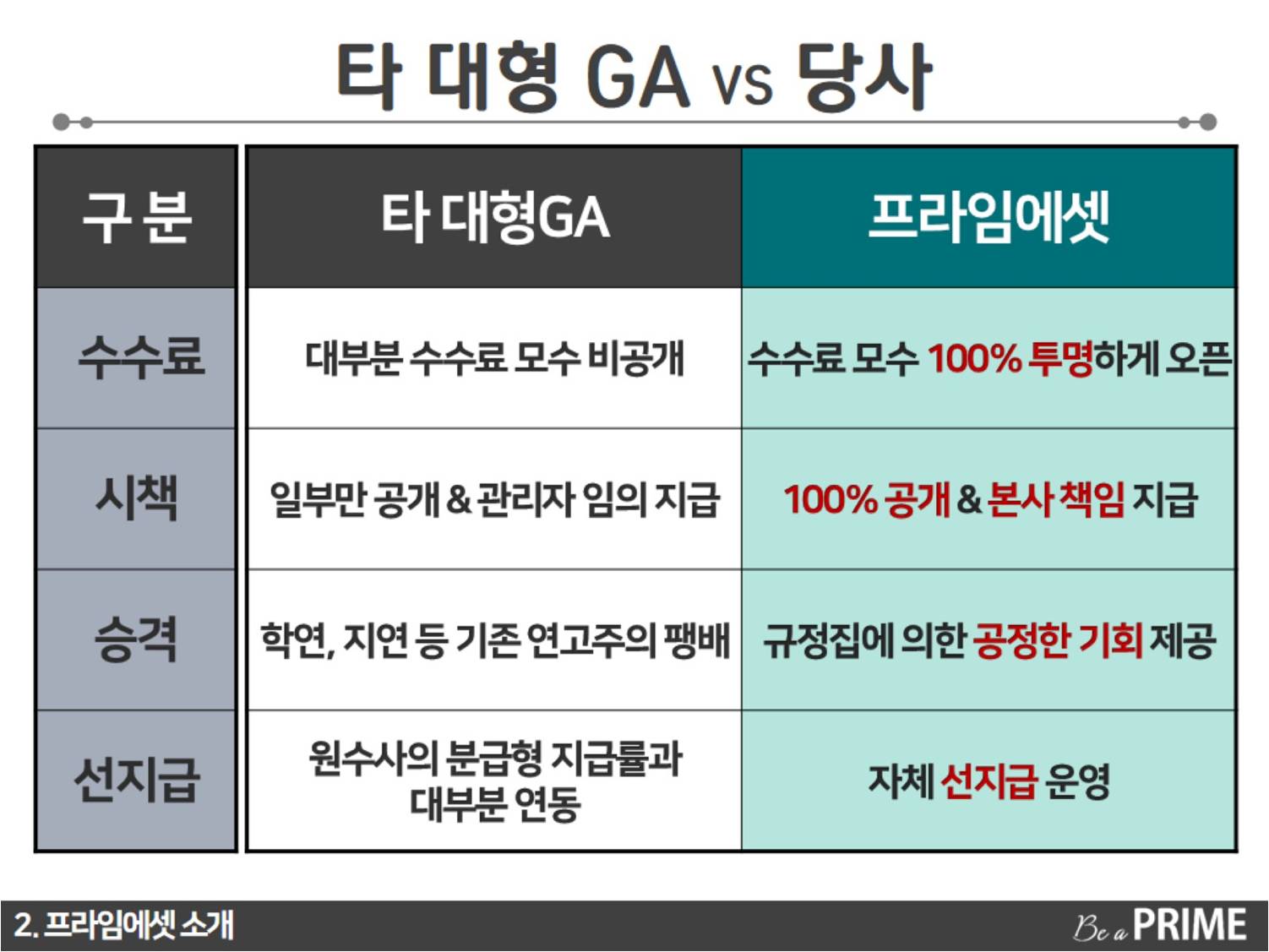

아닌 "진짜GA" 프라임에셋에서

정당하고 합리적인 수수료와

누구나 관리자로 승격할 수 있는

투명한 시스템에서 여러분의

잠재된 열정을 펼쳐 보시길 바랍니다.

'프라임에셋_GA바른정보 > 본부장 다이어리' 카테고리의 다른 글

| 프라임에셋 2021년도 수수료 오픈...역시 프라임은 설계사님 중심입니다 (0) | 2021.01.06 |

|---|---|

| 프라임에셋 12월 손해보험 생명보험 수수료 비교표 첨부 (0) | 2020.12.09 |

| 2021 변동될 FC수수료 1200%에 대해 프라임에셋은?9월 수수료 첨부~ (0) | 2020.09.17 |

| 프라임에셋과 1인GA 1인지점장 3인지점 어쩌구 저쩌구,,,광고 (0) | 2020.09.09 |

| 프라임에셋 1본부 바른정보 보험회사 설계사와 GA 설계사 통계 프라임에셋 FC로 입사 (0) | 2018.04.23 |